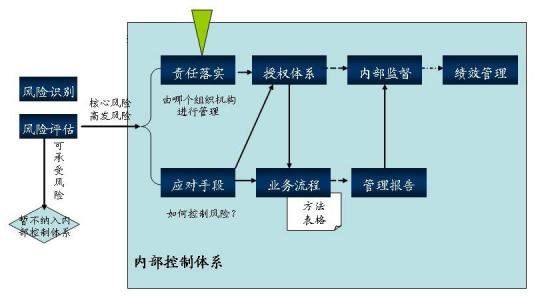

內控應用指引介紹

內控應用指引全程是企業內部控制應用指引。2010年4月26日,包括財政部, 證監會, 審計署, 銀監會和中國保險監督管理委員會在內的五個部委聯合發布了《企業內部控制配套指引》。該指引將有助于降低商業欺詐風險,提高中國企業的財務報告質量。然而,新的指導方針不能完全防止企業“做假賬”。

配套指引加上之前發布的《企業內部控制基本規范》,包括《企業內部控制應用指引》、《企業內部控制評價指引》、《企業內部控制審計指引》等18項內容,表明了適應中國企業內部控制標準體系已基本完成,中國企業的實際情況、融入了國際先進經驗。

內控應用指引的優點匯總

1、有助于降低商業欺詐提高財務信息可靠性

基本規范旨在提高中國企業的風險防范能力。然而,由于缺乏應用指南,許多企業發現難以實施基本規范。新頒布的指引為中國企業提高管理水平和風險防范能力提供了更清晰的指引,包含了業務管理的各個方面。

德勤中國公司治理中心2010年2月和3月對中國約100家上市公司的調查顯示,84%的上市公司認為改善公司治理的最佳途徑是加強和完善內部控制程序。有效的內部控制是資本市場參與者做出決策的重要依據,將有助于提高公司財務信息的質量和可靠性。

大多數國家的法律法規要求所有企業遵守相應的財務報告標準。所以,因違反標準而招致嚴重后果是企業面臨的主要風險之一。應用準則有效的內部控制可以提高企業財務信息的可靠性,將促進企業遵守這些法律、法規和準則。

此外,財務報表還可能受到包括企業管理層故意偽造財務信息或操縱財務數據等商業欺詐風險的影響。有效的內部控制可以促進企業遵守相關的財務報告準則,從而可以有效地降低企業舞弊的風險。

2、無法完全杜絕上市公司財務造假

任何法律法規都會涉及到實施的有效性。美國的金融法律體系非常完善,但在安然、世通等大型企業中仍存在金融欺詐事件。其次,企業內部控制只是公司治理的一部分,內部控制對管理層、董事會、監事會等都有相應的要求。但是,如果企業內部人之間存在合謀,內部控制制度就會失效,這就是為什么有些企業制度和實際執行是“兩張皮”;最后,內部控制制度對公司的各個層面都有約束力,但是如果企業管理層把監督機構當做虛設,內控指引也就沒有什么作用了。

營業執照公示信息

營業執照公示信息